직장인 세후 300만 원, 통장 쪼개는 실전 가이드 (2025년 기준)

“월급은 스쳐 지나갈 뿐, 남는 게 없다…”

이런 말 자주 하시죠?

모든 직장인들이 공감하실 말 같은데요.

2025년 현재, 고물가 시대에도 효율적인 소비와 자산관리를 위해 가장 많이 추천되는 재테크 입문법이 바로 통장 쪼개기입니다. 특히 세후 300만 원을 받는 직장인이라면 통장 구조만 바꿔도 돈이 모이는 속도가 확 달라질 수 있어요.

🧠 통장 쪼개기의 핵심 개념

✔ 왜 통장을 나눠야 할까?

사람은 ‘전체 금액’이 보이면 심리적으로 그만큼 써도 된다고 느낍니다.

하지만 목적별로 돈을 나누면 자연스럽게 지출을 통제하고 저축률을 높일 수 있어요.

✔ 통장 쪼개기 5원칙

고정비, 생활비, 소비성 지출은 분리 비정기 지출(여행, 병원비 등)을 미리 나눠두기 저축/투자 비중 확보 자동이체 시스템화 급여 입금일 기준으로 관리 시작

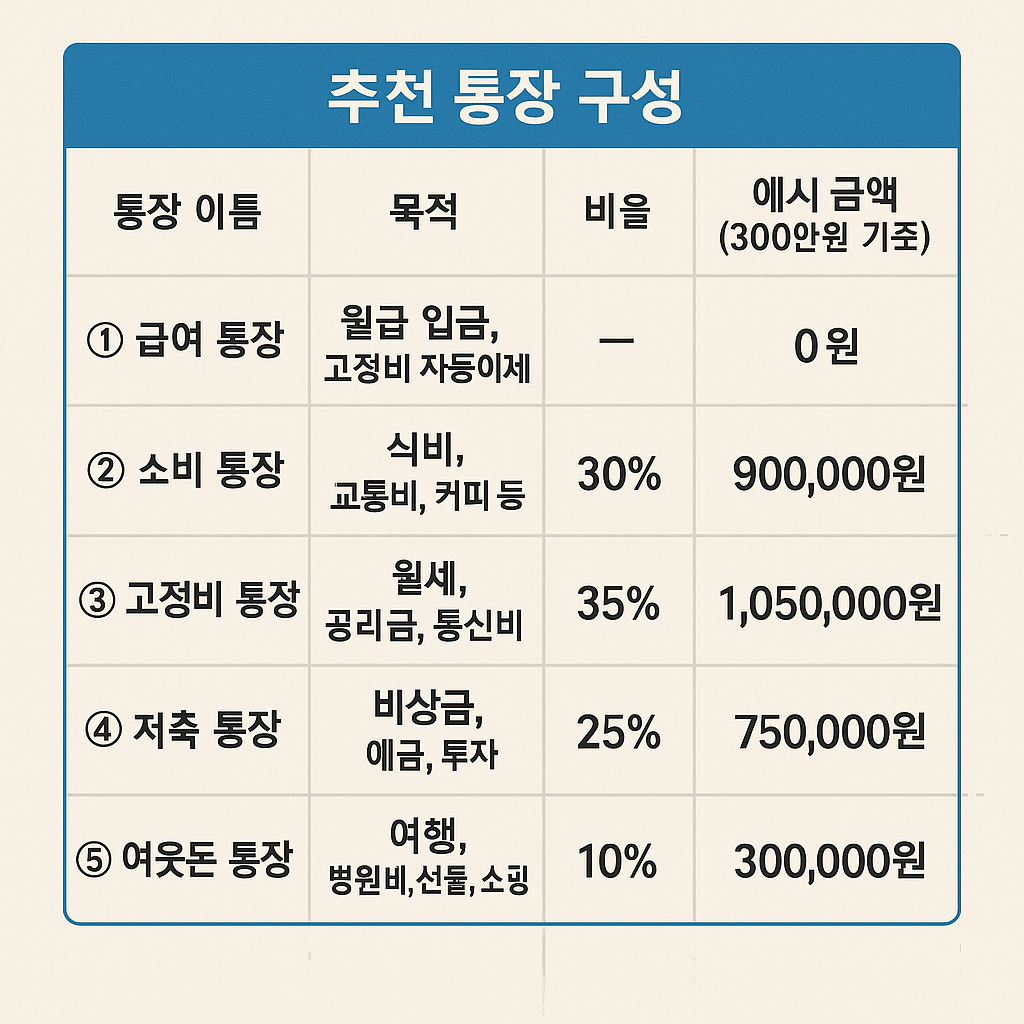

💰 세후 300만 원, 통장은 이렇게 쪼개세요!

🌟 추천 통장 구성 (5개)

🔄 통장 운영 방법

1. 급여 통장 (메인 계좌)

월급이 들어오는 계좌 나머지 4개 통장으로 자동이체 설정

2. 소비 통장 (체크카드 연결)

편의점, 커피, 외식, 택시 등 일상 소소한 지출 주간 or 일간 예산으로 관리하면 더 좋아요

3. 고정비 통장

월세, 관리비, 핸드폰 요금, 정기 구독 등 자동이체 설정 후 절대 손대지 않기

4. 저축 통장

비상금(최소 300~500만 원) 확보 후, 잉여금은 정기적금/ETF/ISA 등 투자처로 연결 CMA통장으로 활용하면 이자도 챙길 수 있어요

5. 여윳돈 통장 (비정기 지출)

경조사비, 병원비, 명절, 선물비 등 비정기 지출용 카드값 폭탄 방지용 ‘완충 장치’ 역할

📌 2025년 기준, 이런 점도 고려하세요!

✅ 주거비 부담이 크다면?

청년 월세 지원(연 240만 원 한도), 버팀목 전세자금대출 등 정부지원제도 활용 → 월세 20만 원 이하로 줄이기 가능

✅ 카드값 부담이 클 땐?

통장 쪼개기 + 체크카드 중심으로 소비 전환 전월 실적형 혜택보다 확정 지출 통제가 우선

✅ 물가 상승 대비 방법

식비/교통비는 주간 한도제 도입 재난적 지출(치과, 병원 등)은 연 1~2회 시뮬레이션 해놓기

💡 직장인 돈 모으는 핵심은 ‘시스템화’

통장 쪼개기는 의지보다 시스템입니다.

“다음 달엔 아껴 써야지…”보다

“자동이체로 구조화된 지출 관리”가 훨씬 강력해요.

특히 세후 300만 원이라면, 제대로 쪼개면 월 70만 원 저축도 가능합니다.

📝 마무리 TIP

핸드폰 가계부 앱으로 각 통장 실시간 확인 1개월만 시도해도 체감 확실! 연말에는 비정기 통장 잔액으로 여행/연말 정산 리워드 가능

#통장쪼개기 #직장인재테크 #세후300만원 #돈모으기습관 #가계부작성법 #2025재테크

댓글 남기기